Ceux qui parient sur la relation entre des instruments financiers apparemment stables ont atteint des sommets inquiétants. Les opérations de base, qui reposent sur la convergence des prix des bons du Trésor et des contrats à terme, se chiffrent désormais en milliers de milliards. Il s’agit d’opérations qui supposent la stabilité dans un monde qui n’a rarement semblé aussi instable !

A cela s’ajoute l’emprise rampante de l’illiquidité, la migration silencieuse des capitaux vers des marchés privés opaques et non cotés, où les valorisations sont floues, les liquidations difficiles et les risques à la fois cachés et non quantifiables. On dit aux investisseurs que ces actifs offrent des rendements plus élevés en échange d’une liquidité réduite. Mais on leur rappelle rarement qu’en cas de crise, l’illiquidité n’est pas seulement gênante, elle est fatale. Et le plus inquiétant est peut-être la renaissance de l’ingénierie financière, à savoir la titrisation, les transferts synthétiques de risques et les produits de crédit structurés qui se sont révélés toxiques lors de la dernière crise. Oui ! Ils sont de retour, sous une nouvelle forme et avec un nouveau nom, mais fondamentalement inchangés. Ces instruments s’appuient sur des modèles complexes et des hypothèses optimistes pour justifier le découpage et le fractionnement de prêts risqués en tranches supposées sûres. Mais aucun modèle, aussi sophistiqué soit-il, ne peut résister à la force brute d’une panique des marchés. La faiblesse sous-jacente de tous ces exemples est la même : l’effet de levier, non seulement les emprunts explicites, mais aussi l’effet de levier caché dans les produits dérivés, les options et les produits structurés, exacerbé par la conviction que les banques centrales interviendront toujours pour éviter une catastrophe.

Et pourtant, même cette hypothèse rassurante s’effrite. Les grandes banques centrales se trouvent désormais contraintes par des bilans gonflés et une inflation persistante. Les taux d’intérêt, bien qu’ils ne soient plus à des niveaux d’urgence, restent historiquement bas. La capacité à réduire davantage les taux est limitée et les gouvernements sont quant à eux ployant sous le poids d’une dette record et d’un dysfonctionnement politique croissant. La marge de manœuvre budgétaire se réduit sous la pression de la guerre, des revendications sociales et du vieillissement de la population. En bref, la cavalerie ne viendra peut-être pas à la rescousse la prochaine fois, car lorsque ce château de cartes commencera à s’effondrer, et il s’effondrera, la séquence des événements sera familière.

Tout d’abord, la chute des prix des actifs déclenchera des appels de marge et des demandes de garanties. Les investisseurs se précipiteront pour vendre afin de se procurer des liquidités. Ils se tourneront généralement vers les actifs les plus liquides et les moins touchés. La volatilité s’envolera, les corrélations s’effondreront et ce qui semblait autrefois diversifié évoluera soudainement à l’unisson. L’illusion de liquidité s’évaporera, avec moins de teneurs de marché et des transactions dominées par des fonds qui consomment plutôt que de fournir des liquidités. Les prix chuteront dans un contexte de désordre violent et de chaos. L’ironie cruelle finale apparaîtra alors. De nombreux investisseurs auront cru être protégés par la diversification, en répartissant leurs risques entre actions, obligations, immobilier et fonds, pour découvrir qu’en cas de véritable crise, lorsque les corrélations s’effondrent et que la liquidité disparaît, cette forme de diversification n’offre aucun refuge. Car la véritable diversification ne consiste pas à détenir différentes parts d’un même système en train de s’effondrer ; elle consiste à détenir des actifs qui se situent entièrement en dehors de ce système. Et les banques centrales savent que peu d’actifs répondent à ce critère.

L’or, lui, le remplit. La croyance la plus dangereuse sur les marchés financiers est que cette fois-ci, c’est différent. C’est rarement le cas. Prenez les avertissements qui émanent déjà de certaines des voix les plus influentes du monde financier. Derrière tout cela, le spectre de l’ingérence politique plane de plus en plus. La querelle qui oppose actuellement le pouvoir exécutif américain et la Réserve fédérale menace de bouleverser le fragile équilibre entre stabilité monétaire et opportunisme politique, augmentant ainsi le risque d’une crise déclenchée non pas par les forces du marché, mais par une action politique délibérée, quoique imprudente.

Et ce ne sont pas les seules failles. Le risque climatique, autrefois considéré comme une préoccupation lointaine, fait désormais partie des discussions en tant que source crédible d’instabilité systémique. Les assureurs se retirent des régions sujettes aux catastrophes. Les marchés hypothécaires sont sous pression en raison de la chute des valeurs immobilières et des régions entières pourraient bientôt devenir inassurables.

Par extension, en matière de financement, tous ces risques sont distincts, mais ils ont un point commun. Ils trouvent leur origine dans la fragilité. Ils trouvent leur origine dans la confiance excessive des acteurs financiers, la complaisance des décideurs politiques et la croyance erronée que chaque crise a une solution toute faite. Mais il existe un élément du système financier qui se distingue de ce réseau croissant de risques interconnectés. L’or. Contrairement aux actifs papier, l’or ne comporte aucun risque de contrepartie. Il ne dépend pas de la liquidité, des garanties ou de la bienveillance des banques centrales. Il n’est pas vulnérable aux défaillances des gouvernements, au dysfonctionnement de la politique ou à la cupidité des intermédiaires financiers. Il n’a pas besoin de confiance pour fonctionner. Il est simplement là. Et c’est précisément pour cette raison qu’il a perduré pendant des siècles, voire des millénaires, comme refuge lorsque la confiance s’effondre.

Ce n’est pas un hasard si les institutions chargées de maintenir la stabilité financière, c’est-à-dire les banques centrales elles-mêmes, sont aujourd’hui confrontées à leur propre crédibilité. Les crises ont accumulé discrètement mais sûrement de l’or à un rythme sans précédent depuis des décennies. En public, elles parlent d’inflation, d’objectifs de taux d’intérêt, de politique monétaire. Mais en privé, par leurs actions, elles se protègent contre les risques qu’elles ont elles-mêmes créés, n’osant pas reconnaître ouvertement ce qui se passe.

Les gros titres qui font état des achats records des banques centrales ne sont pas de simples curiosités. Ce sont des signaux. Ce sont des avertissements clignotants qui indiquent que ceux qui sont au cœur du système ne lui font plus entièrement confiance ! Dans chaque crise financière, il y a un moment de lucidité. C’est un moment où les illusions s’effacent et où une vérité très dure émerge. La vérité que les systèmes échouent, que les garde-fous ne sont souvent que des mots et que la richesse bâtie sur l’effet de levier et la liquidité est aussi fragile que la confiance qui la soutient. Et dans ces moments-là, les investisseurs ne recherchent pas la complexité. Ils recherchent la certitude, la stabilité et la simplicité. Ils recherchent l’or. Allez-vous continuer à croire ce que vous disent les institutions mêmes ? Qui sont les architectes de tout cela ? Ou allez-vous plutôt commencer à suivre leurs actions ? Allez-vous devenir votre propre banque centrale et commencer à vous préparer comme elles le font ?

En s’abonnant à LIESI demandez un numismate de confiance pour assurer ce que vous avez gagnez.

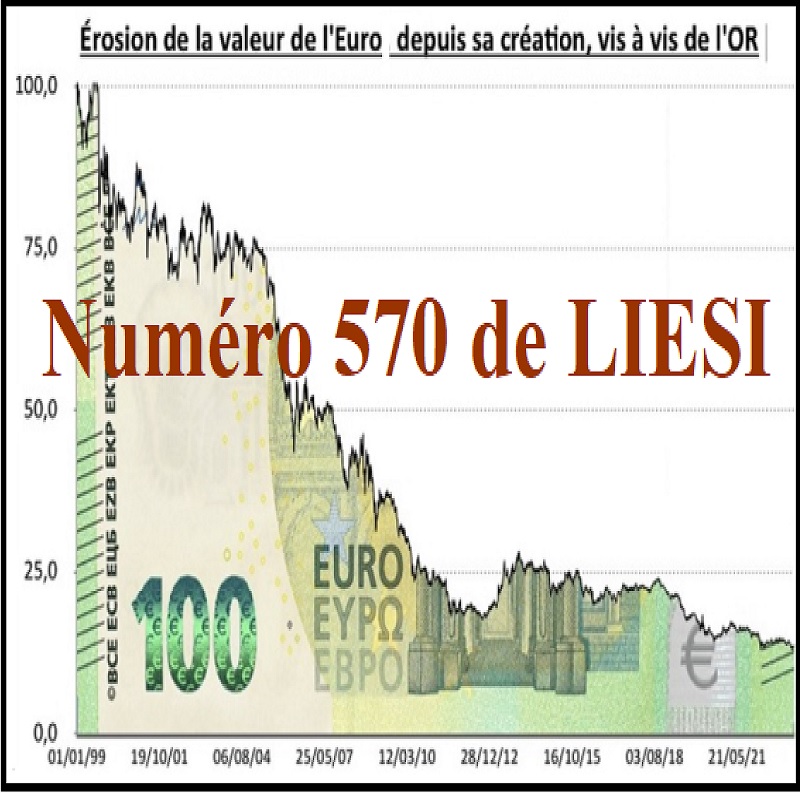

Voyez l’image de la dévaluation de votre monnaie au quotidien : l’EURO. Ce graphique vous montre pourquoi votre pouvoir d’achat plonge. Pourquoi les banques ne rémunèrent pas votre épargne comme l’inflation réelle ?

Si vous ne réagissez pas très vite, vous subirez ce qui se prépare et dont parle LIESI depuis plus de trente ans, mais qui est maintenant là… cela déroule. Beaucoup de gens ont investi dans les actions et l’immobilier : cela va aller à la cave !

Pour avoir une analyse confidentielle des dessous de l’Histoire et comprendre le monde qui se prépare ou que l’on veut nous imposer, il faut lire LIESI. Les partis politiques, les « patriotes » comme D. Trump sont tous du même côté ! Comme ils sont arrivés à un plein contrôle de tout, ils estiment être à même de tout faire, de tout imposer, de traiter les peuples comme du bétail à exterminer. Il y a les pandémies, mais il y a aussi la RUINE ORGANISEE. Pourquoi parlons-nous de OPÉRATION WEIMAR dans la lettre LIESI ? Ce n’est pas une invention…

SOMMAIRE DE LA LETTRE CONFIDENTIELLE LIESI

SOMMAIRE DE LA LETTRE LISO

SOMMAIRE DE LA LETTRE DES PROPHETIES

.